洞察 2022:中国功率半导体行业竞争格局及市场份额 ( 附市场集中度、企业竞争力评价等 )

洞察 2022:中国功率半导体行业竞争格局及市场份额 ( 附市场集中度、企业竞争力评价等 )

行业主要上市公司:国内功率半导体行业上市公司主要有新洁能 ( 605111 ) 、华润微 ( 688396 ) 、闻泰科技 ( 600745 ) 、士兰微 ( 600460 ) 和斯达半导 ( 603290 ) 等。

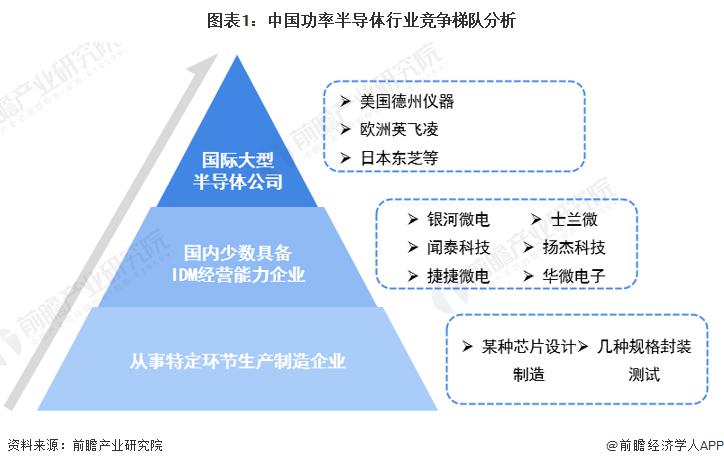

1、中国功率半导体行业竞争层次

我国功率半导体市场呈现金字塔格局,第一梯队为国际大型半导体公司,凭借先进技术占据优势地位 ; 第二梯队为国内少数具备 IDM 经营能力的领先企业,通过长期技术积累形成了一定的自主创新能力,在部分优势领域逐步实现进口替代 ; 第三梯队是从事特定环节生产制造的企业,如某种芯片设计制造、或几种规格封装测试。

从上市公司注册地来看,中国各大功率半导体上市公司注册地主要集中在江苏省和浙江省内,其中江苏省内孕育孵化出了功率半导体上市企业高达 8 家,远超全国其他省份。在区域竞争格局中,江苏省站稳行业龙头地位。详细分布情况如下:

2、中国功率半导体行业市场份额

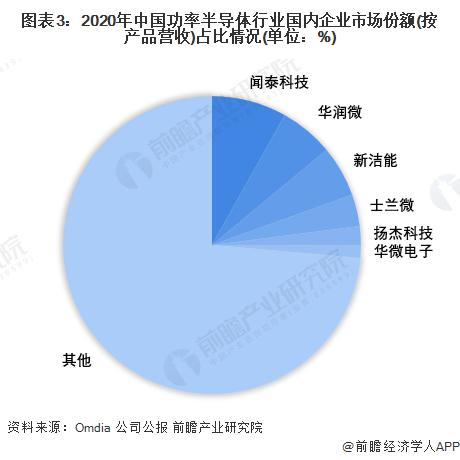

前瞻通过将中国功率半导体市场规模,以及对应年份上市企业在功率半导体领域营收规模相结合,最终得到中国功率半导体国产企业竞争格局。

从中国市场看,我国功率半导体产业仍处于起步阶段,国内企业在功率半导体领域市场份额相对较低。从 2020 年各公司披露数据来看,闻泰科技在国产功率半导体行业中市场份额占比最大,达到 8.13%,其次为华润微,占比达到 5.84%。

从 2021 年公司披露的年报来看,新洁能和士兰微市场份额上升较快,2021 年两公司市场份额分别为 8.16% 和 5.87%,分别同比上升 47.30% 和 70.08%。

3、中国功率半导体行业市场集中度

目前,中国功率半导体行业整体的市场集中度在不断提升,从 2020 年 CR5 为 22.05% 提升至 2021 年的 29.58%,表明国内头部代表企业规模在不断扩大,市场竞争优势愈发明显。

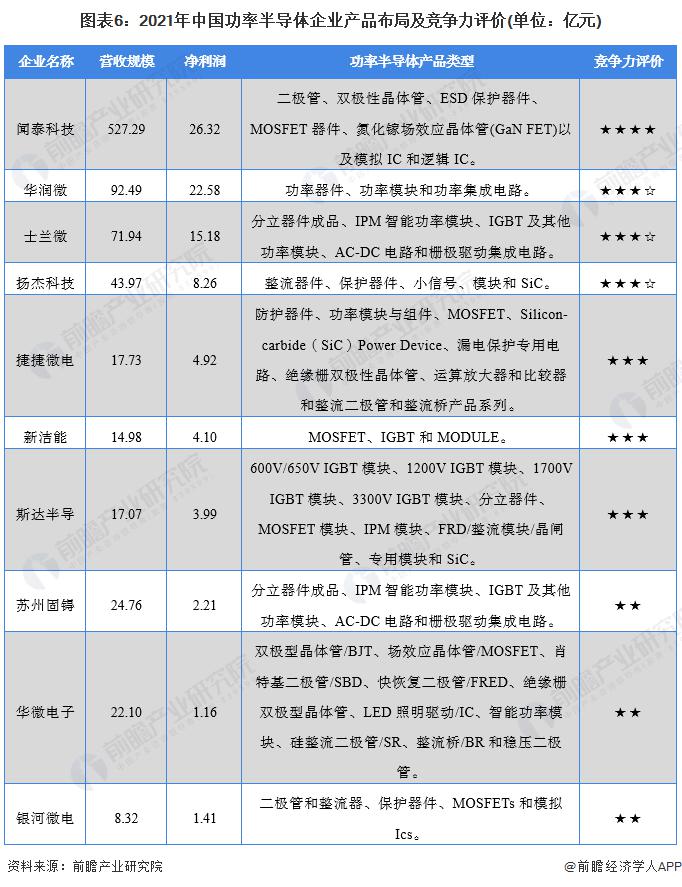

4、中国功率半导体行业企业布局及竞争力评价

文泰科技公司是全球汽车功率半导体领先厂商,公司半导体业务很好地抓住了新能源智能汽车发展的机遇,2021 年规模跃居全球功率分立器件半导体公司第 6 位,从营收及净利润来看,国内市场稳居行业龙头地位。紧随其后的是华润微及士兰微,功率半导体产品较为齐全,综合竞争力强劲。

5、中国功率半导体行业竞争状态总结

从五力竞争模型角度分析,功率半导体属于技术密集型产品,是下游消费电子、新能源汽车等领域刚需,目前基本没有可替代产品,是中国未来新基建发展的 " 卡脖子 " 重点领域,因此行业替代品风险较低 ; 从企业数量来看,行业内目前功率半导体生产企业规模不足千家,行业内竞争者相对较少。2021 年国内十家代表性生产企业合计市场份额不足 30%,行业集中度相对有限 ; 行业上游晶圆制造、光刻机制造等均为典型的技术导向型产业,产品生产技术壁垒较高,研发投入资金需求较大,因此功率半导体行业前向一体化能力相对较弱,上游供应商议价能力强 ; 行业下游需求市场广阔,需求领域跨度较大,行业需求空间较大,针对不同需求领域、不同需求方,生产企业大多提供定制化产品服务,因此行业产品同质化较低,下游议价能力较弱。

注:最大值为 1,数值越大说明其对应程度越高。

以上数据参考前瞻产业研究院《中国功率半导体行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO 募投可研、IPO 业务与技术撰写、IPO 工作底稿咨询等解决方案。

声明:本文版权归原作者所有,转发仅为更大范围传播,若有异议请联系我们修改或删除:zhangkai@cgbtek.com

COPYRIGHT北京华林嘉业科技有限公司 版权所有 京ICP备09080401号